Diferença entre DOC e TED

DOC 와 TED 의 다른 점

Esse artigo vai tirar todas as suas dúvidas sobre a diferença entre DOC e TED. Você quer fazer uma transferência de dinheiro entre um banco e outro, continue a sua leitura e entenda como isso funciona!

Existem duas formas de você transferir dinheiro da sua conta, para outra conta em outro banco: o DOC ou a TED. Independentemente se você está enviando dinheiro para conta de terceiro em outro banco, ou para uma conta sua mesmo, as regras são as mesmas.

Para compreender o assunto, você deve saber o que é emitente e beneficiário. Emitente: pessoa/empresa que está enviando o dinheiro por transferência. Beneficiário: pessoa/empresa que está recebendo o dinheiro.

자신의 은행에 있는 돈을 다른 은행으로 보낼 경우 DOC 혹은 TED 를 이용할 수 있습니다.

Emitente 는 돈을 보내는 사람이고,

Beneficiário 는 돈을 받는 사람입니다.

O que é DOC?

DOC (Documento de Ordem de Crédito) é um tipo de transferência bancária, onde o valor a ser transferido é de até R$ 4.999,99.

DOC 는 4,999,99 헤알 이하를 보낼 수 있습니다.

O que é TED?

TED (Transferência Eletrônica Disponível) é o outro tipo de transferência bancária, e o valor a ser transferido deve ser a partir de R$ 500,00.

TED 는 500,00 헤알 이상부터 보낼 수 있습니다.

Diferença entre DOC e TED

A principal diferença entre DOC e TED é o tempo que demora para o valor estar disponível na conta do beneficiário. Outra diferença que também pode ter, é o custo entre enviar um DOC ou TED que pode variar.

DOC 왜 TED 는 크게

돈이 가는데 걸리는 시간과 서비스 이용료(송금수수료) 가 다릅니다.

DOC

- O dinheiro estará disponível para a outra pessoa somente no dia seguinte;

- O valor a ser enviado deve ser de até R$ 4.999,00;

- Horário para enviar o DOC: até 21h59. Se passar do horário, você pode agendar o DOC para o dia seguinte.

- 돈이 다음날 들어간다.

- 4999,99 헤알 까지 가능하다.

- 21시59분 까지 이용가능하다.

TED

- O dinheiro estará disponível para a outra pessoa em alguns minutos;

- O valor a ser enviado deve ser a partir de R$ 500,00.

- Horário limite para enviar TED: até às 17h00 (o banco pode adotar um horário mais cedo que esse, depende de cada um).

- 돈이 바로 들어간다.

- 500,00 헤알 이상 부터 이용가능하다.

- 17시까지 이용가능하다.

Portanto, para transferências entre bancos de até R$ 500,00, você deverá enviar um DOC, já para transferências a partir de R$ 5.000,00, você deverá enviar uma TED. E para transferências de valores entre R$ 1.000,00 e R$ 4.999,99, você deve enviar DOC ou TED? Nesse caso, você deve consultar o banco sobre qual é o valor da tarifa de cada um, se for a mesma, envie uma TED pois estará disponível mais rapidamente na conta do beneficiário, mas se enviar um DOC for mais barato, você pode optar por ele.

DOC 가 TED보다 수수료가 적고, TED 는 송금되는 시간이 빠른 장점이 있다.

Nessa data (31/03/2014) fiz uma consulta de 4 instituições (Banco do Brasil, Bradesco, Caixa Econômica Federal e Itau) e verifiquei que o custo entre enviar DOC ou TED é o mesmo, portanto sugiro que você envie TED.

Tipos de DOC ou TED

- DOC D: entre contas de mesma titularidade/CPF;

- 같은 명의로 송금

- DOC E: entre contas de titularidade diferente/CPF;

- 다른 명의로 송금

- TED D entre contas de mesma titularidade/CPF;

- 같은 명의로 송금

- TED E: entre contas de titularidade diferente/CPF.

- 다른 명의로 송금

Quais dados você precisa para enviar um DOC ou uma TED?

Agora que você já sabe a diferença entre DOC e TED, veja quais dados você deve ter para conseguir efetuar uma transferência entre bancos:

- CPF (se o beneficiário é pessoa física) ou CNPJ (se o beneficiário é pessoa jurídica);

- Nome do beneficiário, para que possa ser conferido antes de confirmar a transferência (não obrigatório);

- Dados bancários do beneficiário: Banco, agência e conta.

- Você deve saber se a conta do beneficiário é conta corrente ou poupança.

O que é DV?

DV é dígito verificador. Quando for digitar a agência será s/dv, ou seja, sem o dígito verificador. Quando for digitar a conta será c/dv, ou seja, com o dígito verificador.

Ex: Agência 1223-4, conta 8765-4. O que vem depois do “tracinho” é o dígito, portanto na agência digite 1223, e na conta digite 87654.

-

DV 를 제외하고 입력 (SEM / DV) 일경우

예를 들어 AGENCIA 1223-4, CONTA 8765-4 일 경우에는

AGENCIA 에 1223, CONTA 에 8765 만 입력하면 됩니다.

Finalidades de DOC/TED

Ao realizar um DOC ou TED é preciso identificar a finalidade da transferência. São códigos padronizados pelo Bacen, e automaticamente aparecem as opções para você quando for realizar a transferência.

Procure o motivo que mais se aplica à sua transferência de dinheiro e selecione. A finalidade mais utilizada é: crédito em conta corrente.

Não vou listar aqui os códigos, pois não acho necessário e são muitos, mas se você quiser consultar, sugiro procurar neste documento do Banrisul, nas páginas 28 e 29.

DOC ou TED nos finais de semana ou feriados

Se você precisa fazer uma DOC ou TED no sábado, domingo ou feriado, não será possível. Você apenas conseguirá fazer um agendamento para o próximo dia útil.

Caso você esteja fazendo alguma negociação (compra e venda, por exemplo), não considere o agendamento uma certeza de pagamento, pois ele poderá ser cancelado enquanto não for efetivado no próximo dia útil.

Regras de DOC ou TED são iguais em todos bancos?

Não. Cada banco possui suas próprias regras: horários, tipos, limites, só aceita ser feito em sua agência de relacionamento ou não, etc. Como são muitos bancos e muitas variáveis, resolvi colocar alguns links para consulta:

- Banco do Brasil: Informações gerais sobre DOC e TED;

- Bradesco: Horários DOC e TED;

- Caixa Federal: Informações gerais sobre TED; Horários DOC e TED

- HSBC: Informações gerais sobre DOC e TED.

As dúvidas mais frequentes são: só posso fazer na minha agência ou pode ser em qualquer uma? Posso fazer até qual valor pelo terminal de auto-atendimento? São perguntas que variam muito de banco para banco, sugiro procurar nos links acima, ou nos sites dos outros bancos.

Posso enviar DOC/TED para uma conta poupança?

Se o beneficiário possui poupança e você enviar TED (mais de R$ 500,00), o dinheiro certamente entrará na poupança. Porém, se você enviar DOC, o banco que irá receber o dinheiro poderá aceitar ou recusar o DOC, vai depender de cada banco.

Concluindo: TED todos os bancos aceitam; DOC depende de cada banco.

Códigos das Instituições Financeiras

Você sabe para qual banco enviar o Doc ou TED? Então, precisa descobrir qual é o código (número) que o identifica. Cada instituição financeira tem um código único.

Neste link do Banco Central, http://www.bcb.gov.br/pom/spb/Down/ftp/prod/ASTR003.pdf, você encontra todos os códigos.

Alguns códigos são:

- Bradesco: 237

- Banco do Brasil: 001

- Caixa Econômica Federal: 104

- Itaú: 341

- Santander: 033

- Sicredi: 748

COMPE ou ISPB?

Você está enviando uma DOC/TED e o sistema está te pedindo para marcar entre duas alternativas: COMPE ou ISPB?

Entenda o que significa e qual é a diferença:

- Compe: código de três dígitos que identifica os bancos na compensação. É o código citado no item anterior. É o mais comum de se usar, e praticamente todos bancos que você conhece tem esse código de 3 números.

- ISPB: código de oito dígitos que identifica aquelas instituições que não tem o código compe.

O DOC ou TED não entrou na conta do beneficiário? O que fazer?

Entre em contato com o seu banco e verifique o motivo, geralmente é divergência de algum dado do envio, como por exemplo, número da conta errada do beneficiário.

Ocorrendo divergência de dados, o dinheiro volta para a conta do emitente no dia seguinte e deve ser efetuada nova transferência. Se no dia seguinte o dinheiro não voltar para a sua conta, e não entrar na conta do beneficiário, procure o seu banco para verificar o que ocorreu e solicitar o estorno do dinheiro na sua conta. Não é necessário nenhum tipo de ação judicial nesses casos, geralmente são inconsistências de sistema fáceis de serem resolvidas, e em seguida o dinheiro retorna.

Corro risco de perder meu dinheiro se enviar DOC/TED com algum dado errado?

Você enviou para conta corrente, mas era poupança? Você digitou o número da agência errado? Não se preocupe.

O dinheiro de um DOC ou TED nunca se perde, ou ele entra na conta do beneficiário, ou volta para a sua conta. E o dinheiro só entra na conta do beneficiário se todos esses dados baterem: CPF/CNPJ, agência e conta.

O custo para enviar DOC/TED é por valor enviado ou por transação?

Essa é uma pergunta muito comum. O custo do envio é por transação, independentemente do valor. Por exemplo, se você faz uma TED de R$ 50.000,00, pagará uma tarifa, se fizer 10 TED’s de R$ 5.000,00, então pagará 10 tarifas.

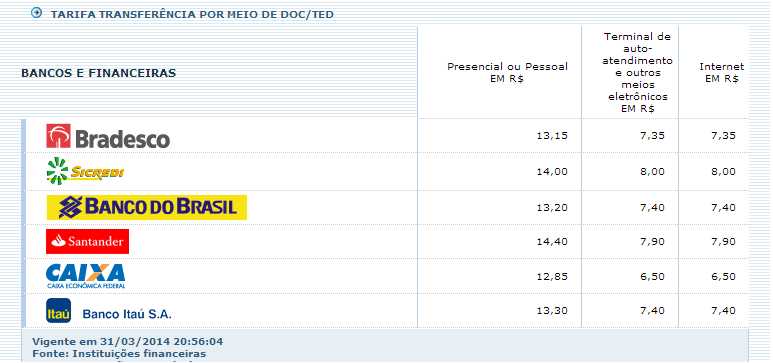

DICA: Procure fazer suas transferências através de terminais de auto-atendimento ou outros meios eletrônicos, como internet, pois em geral as tarifas cobradas são quase a metade daquela que você pagaria se fizesse o DOC ou TED presencialmente em uma agência. Veja o quadro abaixo com comparações de tarifas de DOC/TED entre alguns bancos, nas formas presencial ou outros meios:

* Fonte: Febraban, em 31/03/2014.

Transferências de valores muito altos não podem ser efetivados por esses canais alternativos, por questões de segurança, portanto se informe com o seu banco qual é o seu limite disponível para esse tipo de movimentação em internet ou auto-atendimento, e se desejar pode solicitar que seja aumentado (porém esse aumento pode ser de até determinado valor, não é infinito).